제 목 : 공사계약 시 산출내역서 작성 사례

○ 현 황

첫 번째, 발주기관의 원가계산서(일명 설계내역서)에 공종별 일괄적으로 낙찰률를 적용하여 낙찰된 금액으로 산출내역서를 작성하는 사례

두 번째, 발주기관의 원가계산서(일명 설계내역서)상 직접 공사비는 그대로 둔채 제경비를 조정하여 낙찰된 금액으로 산출내역서를 작성하는 사례

세 번째, 발주기관의 원가계산서(일명 설계내역서)상 추후 설계변경으로 증액이 예상되는 공종은 상향 증액하고 증감액이 없거나 감액이 예상되는 공종은 터무니없이 하향 조정하여 낙찰된 금액으로 산출내역서를 작성하는 사례

○ 문제점

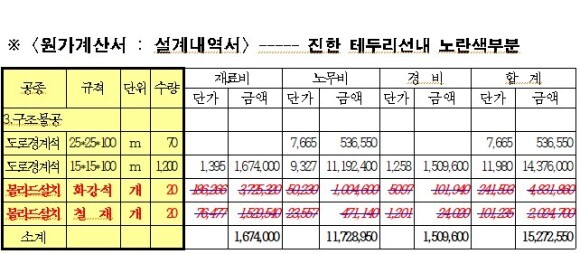

발주기관에서는 낙찰자에게 물량내역서를 제공하여야 하나 원가계산서(일명 설계내역서)를 제공하는 것은 잘못된 사례(아래 참조)로서

계약상대자가 작성하는 산출내역서는 자신의 책임하에 각 공종에 단가를 기재하고 금액을 산출하여 내역서를 작성하여야 함

발주기관이 원가계산서를 작성하면서 일부공종이 누학된채 발주되었음

발주기관의 원가계산서를 참조하여 산출내역서를 작성하면서 발주기관과 같이 일부 공종이 누락된 채 계약됨

두 번째 사례의 경우, 추후 설계변경이 발생할 경우 계약금액의 증감분에 대한 간접노무비, 산재보험료 및 산업안전보건관리비 등 승률비용과 일반관리비 및 이윤은

산출내역서의 간접노무비율, 산재보험료율 및 산업안전보건관리비율 등의 승률비율과 일반관리비율 및 이윤율에 의하되

설계변경당시의 관계법령과 행정안전부장관 등이 정한 율을 초과할 수 없다.고 규정하고 있으므로

간접공사비를 터무니없이 낮은 금액으로 조정할 경우 계약금액 조정 시 상당한 불이익이 발생함

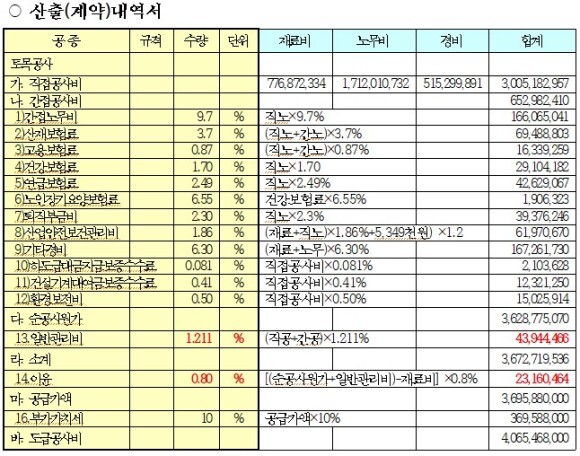

발주기관의 원가계산서상 직접공사비는 그대로둔 채 일반관리비와 이윤을 조정하여 산출내역서작성

☞ 설계변경이 발생할 경우 계약금액의 증감분에 대한 일반관리비는 1.211%, 이윤은 0.8% 계상하여야 함,

만약에 이윤을 15% 계약하였다면 434,377천원으로 411,217천원 상당 순 증액이 발생하였을 것으로 판단됨

세 번째 사례의 경우는 공사계약일반조건 제7절 계약금액의 조정 1. 설계변경으로 인한 계약금액의 조정 “나.”사항을 숙지하지 못한 경우에 해당함

|

공사계약일반조건 제7절 계약금액의 조정

1. 설계변경으로 인한 계약금액의 조정

나. 발주기관이 설계변경을 요구한 경우(계약상대자의 책임 없는 사유로 인한 경우를 포함한다. 이하 같다)에는 “가”에도 불구하고 증가된 물량이나 신규비목의 단가는 설계변경 당시를 기준으로 하여 산정한 단가와 그 단가에 낙찰률을 곱한 금액의 범위 안에서 발주기관과 계약상대자가 서로 주장하는 각각의 단가기준에 대한 근거자료 제시 등을 통하여 성실히 협의하여 결정한다.

다만, 계약당사자간에 협의가 이루어지지 아니하는 경우에는 설계변경 당시를 기준으로 하여 산정한 단가와 그 단가에 낙찰률을 곱한 금액을 합한 금액의 100분의 50으로 한다.

|

'설계변경' 카테고리의 다른 글

| 장기계속공사 중 차수별 준공 후 실제 시공분에 대한 설계변경 가능? (0) | 2022.02.22 |

|---|---|

| 설계변경으로 인한 계약금액의 조정시 적용할 단가 (0) | 2022.02.22 |

| 가설방음벽 재질 및 규격. 기초시공 방법등 설계서가 없는 상태에서의 설계변경 가능 (0) | 2022.02.22 |

| 설계서보다 과다 계상된 관급자재비 정산은? (0) | 2022.02.22 |

| 장기계속공사에서 1차분 계약물량보다 과다시공된 부분 미 준공분 조치? (0) | 2022.02.22 |